30代ワーママのあなた、突然ですが、「iDeCo(イデコ)」という言葉をお聞きになったことはありますか?

このように感じている30代ワーママは多いはずです。

私も聞いたことがあるけどなんのことか正直わからないです…。

今回はは、そんな投資初心者の30代ワーママでも無理なく始められるよう、iDeCoの基本から始め方、注意点までやさしく解説しますよ!

この記事が、毎日頑張るワーママのあなたのお役に立てればうれしいです♪

▼こちらの記事もおすすめ!

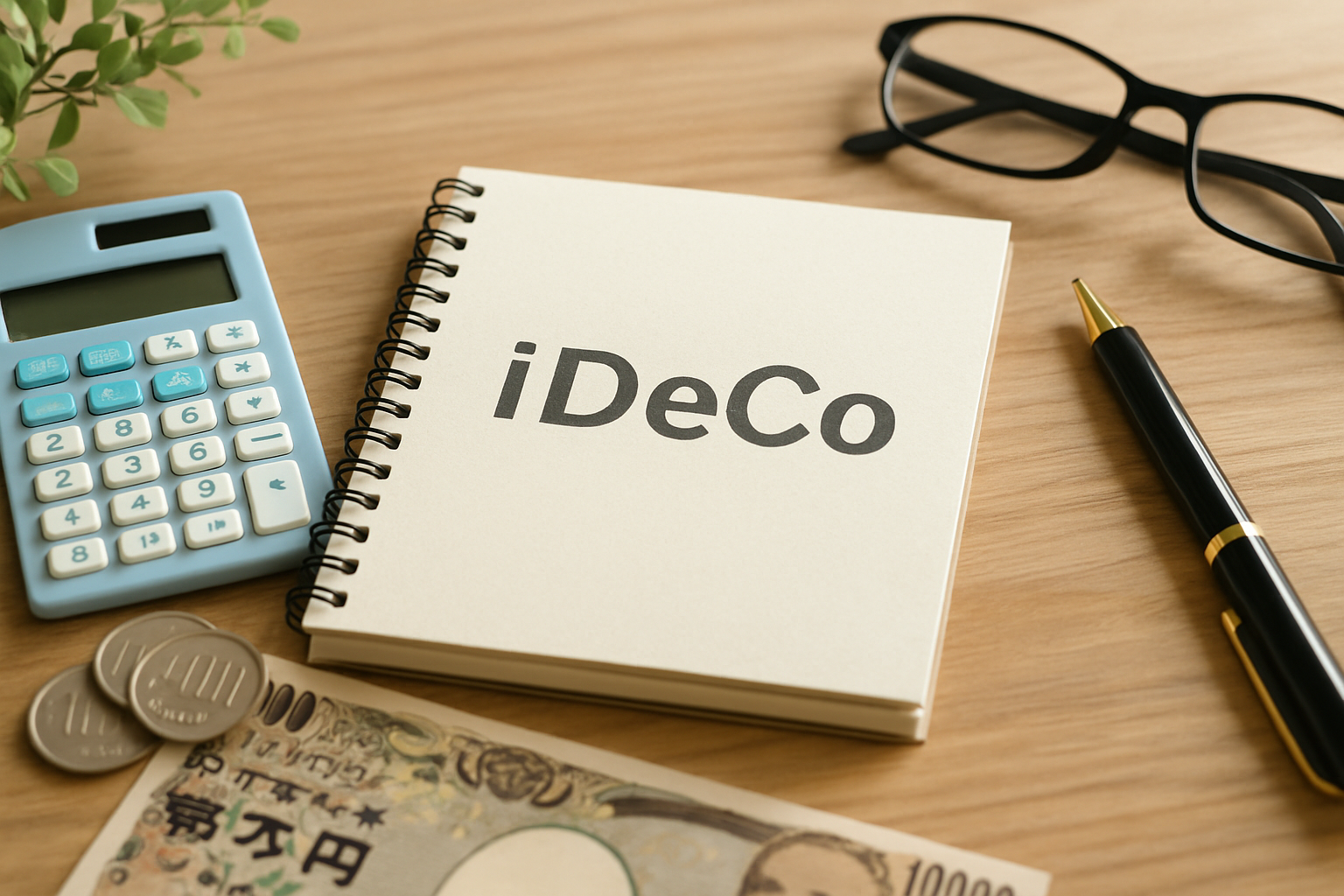

iDeCoとは?初心者ワーママにもやさしく解説!

そもそもiDeCoってなに?

iDeCo(イデコ)は、自分で作る年金制度(個人型確定拠出年金)のことですよ!

毎月決まった金額を積み立てて投資信託などで運用し、60歳以降に年金または一時金として受け取れますよ。

iDeCoのメリットは以下の3つです。

①毎月積み立てるお金はすべて税金の計算から引かれるため、所得税や住民税が安くなる

②運用して得た利益に税金がかからない(非課税)

③60歳以降の受け取り時にも税金が軽くなる優遇がある

つまり、60歳までは税金を減らせて、増やしたお金にも税金がかからず、60歳でも優遇があるという、良いことづくしの制度なのです!

良いことづくしのiDeCo、私も始めてみたくなりました!

特に30代ワーママは60歳までの期間が長いので、少額を長期間コツコツ積み立てれば無理なく続けられますよ!

育休中でも、毎月の積立額を少なく設定すれば運用を続けられますよ♪

iDeCoを始める前に知っておきたい3つの注意点

iDeCoにはたくさんのメリットがありますが、始める前に知っておきたい注意点が3つあります。

①60歳まで原則引き出せない:教育資金など近い将来に使うお金には不向き。

②元本割れのリスクがある:投資信託などで運用するため、価格が下がる可能性も。

③口座の開設や運用に手数料がかかる:各金融機関で手数料が異なるので、しっかり比較して選びましょう。

iDeCoは60歳以降の老後資金準備として活用するのがおすすめです。

また、元本割れのリスクは、元本確保型の商品を選べば安心ですよ。

運用していたお金が減ってしまい、最初に預けた金額より少なくなってしまうこと。

![]()

iDeCoの始め方ステップガイド

それでは、iDeCoの始め方を5つのステップに分けて解説していきますよ!

ステップ① 自分が加入できるか確認する

まず、あなたがiDeCoに加入できるかどうかの確認をしましょう。

30代ワーママの多くは会社員(第2号被保険者)なので基本的には加入できますよ。

ただし、すでに企業型確定拠出年金に加入している場合は、条件が異なるので気を付けましょう。

勤務先にiDeCoの加入ができるかどうかを確認しておくと安心です!

会社が毎月お金を積み立ててくれて、従業員が自分で年金資金を運用する制度。

ステップ② 掛け金の上限をチェックする

iDeCoは職業によって掛け金(月々の積立額)の上限が異なるので確認しておきましょう。

| 職業 | 掛け金の上限 |

| 自営業者 | 68,000円 |

| 会社員(企業型DCなし) | 23,000円 |

| 会社員(企業型DCあり) | 20,000円 |

| 公務員 | 12,000円 |

| 主婦 | 23,000円 |

私は企業DCありの会社員なので、掛け金の上限は20,000円です!

ステップ③ 金融機関を選ぶ

iDeCoを始めるには、口座を開設する金融機関を選ぶ必要があります。

楽天証券やSBI証券などのネット証券系の金融機関は、スマホで操作が簡単で、手数料が安いので人気がありますよ!

ステップ④ 運用商品を選ぶ

口座を開設したら、次はいよいよ運用商品選びです。

初心者は、バランス型の投資信託や元本確保型の商品から始めるのが安心でおすすめですよ!

最近では、自動で配分を調整してくれる「ロボアド型」の商品もあるので、初心者のあなたは是非チェックしてみてくださいね♪

ステップ⑤ 書類の提出&開始を待つ

選んだ金融機関のWebサイトから申し込みを行い、必要な書類に記入して提出します。

審査や口座開設には、1〜2ヶ月ほど時間がかかることもありますよ。

審査待ちの間に資産運用のシミュレーションしておくのも良いですよ♪

どれくらい貯まる?ワーママ向けiDeCoのシミュレーション

iDeCoでどれくらい貯まるか気になるワーママのあなた向けにシミュレーションをしてみましょう。

・元本:毎月1万円×12か月×30年=360万円

・年利:3%(仮定)

・30年後の金額:約580万円以上

・節約できる税金:毎年2万円~3万円×30年=60万円~90万円

このように、iDeCoは老後資金をコツコツ増やしながら、節税で現在の家計も助けてくれる優れた制度なのです!

iDeCoとつみたてNISAの違いと使い分け

ここではiDeCoとつみたてNISAの違いについてお伝えします。

・iDeCo

60歳まで引き出せないので老後資金作り専用。

税金を節約できるメリットがある。

・つみたてNISA

いつでも自由に引き出せるので教育費など近い将来の資金向き。

利益が非課税になるメリットがある。

どちらか一方ではなく、両方を使い分けて効率的に資産を準備するのがおすすめですよ♪

▼こちらの記事ではつみたてNISAの基本や始め方について詳しく解説しているのでぜひご覧くださいね♪

30代ワーママのリアルなiDeCo活用例

ここでは、30代ワーママの皆さんの実際のiDeCo活用例をご紹介します!

固定費を見直して浮いた月1万円でiDeCoをスタート。3年継続中で節税効果も実感中。

収入が減ったため、掛け金を最低金額に設定して継続中。復帰後に増額予定とのこと。

つみたてNISAと併用して、教育費と老後資金をバランスよく積み立て中。

このように、働き方や家庭の状況に合わせて無理なく続けることが長く続けるコツですよ!

迷っているあなたはまずは資料請求から!

まだ不安なワーママのあなた、まず気になる金融機関の資料請求から始めてみましょう。

実際のシミュレーションを見るだけでも不安が軽くなるはずですよ!

また、最近は無料でファイナンシャルプランナーに相談できるサービスも増えているので、きっかけとして活用するのもおすすめですよ♪

まとめ

iDeCoは節税しながら老後資金を作れる、忙しい30代ワーママにおすすめの制度です。

まずは資料請求やファイナンシャルプランナーへの相談から始めて、無理なくあなたに合った運用を始めてみてくださいね!

今回ご紹介したiDeCoの基本や始め方が、毎日頑張るワーママのあなたのお役に立てればうれしいです♪

![]()

「気になるけど、なんだか難しそう…」

「聞いたことがあるけどよくわからない…」

「やったほうがいいとわかっているけど時間がない」